Индекс стоимости жилища в июле 2008 года: 2862$/кв. м. (+0,3% в месяц).

Индекс, как мы привыкли говорить, ценового ожидания: +0,3% за месяц ( -0,1%).

Индекс доходности: +1,3 банк/деп. ( -0,4 банк/деп.)

На вторичном рынке недвижимости наконец-то правило обыденное для июля сонное состояние. Всем известно о том, что деловая активность спала, но никак не до нуля, как, мягко говоря, говорят как бы некие СМИ.

По сопоставлению с июнем, количество сделок, заключенных при конкретном участии «Планеты Оболонь», снизилось на 24%. Не для кого не секрет то, что при этом, как мы с вами постоянно говорим, некие из их были наконец-то подготовлены существенно ранее, но по тем либо другим причинам, вообщем то, откладывались (сказались и трудности с, как заведено выражаться, ипотечным кредитованием, и неготовность сторон наконец-то заключать сделки в критериях высочайшей неопределенности).

Ипотека доступнее не стала, степень неопределенности по-прежнему высока… Но нерешенные, как люди привыкли выражаться, жилищные трудности (а, может быть, и лежащие под матрацем средства) не разрешают очень долго, вообщем то, откладывать, как мы привыкли говорить, достигнутые ранее договоренности.

Говоря о понижении уровня, как многие выражаются, деловой активности, мы учитываем не только лишь количество сделок «Планеты Оболонь». Конечно же, все мы очень хорошо знаем то, что значительно снизилось количество звонков, просмотров, торгов. Возможно и то, что снизилось и количество заявок на покупку (по сопоставлению, с весенними месяцами приблизительно в 1,5 раза). Возможно и то, что учитываем и представления коллег; у, как мы выражаемся, неких из их спад чрезвычайно значителен.

К огорчению, муниципальные органы, регистрирующие сделки с недвижимостью, оперативную статистическую информацию не, стало быть, дают. Несомненно, стоит упомянуть то, что и это не только лишь затрудняет анализ действий, происходящих на рынке, да и как раз порождает, как все знают, бессчетные слухи и легенды.

Почему нет официальной статистики, нам наконец-то осознать трудно. Не для кого не секрет то, что ведь все идет через комп, и, наконец, подсчитать общее число сделок за, как всем известно, хоть какой период – задачка из разряда обычных. Публикация статистики на официальном веб-сайте (к примеру, на веб-сайте Информационного центра Минюста, ведущего надлежащие реестры) тоже особенных издержек не просит. Уж, ежели мы ток сказать вступили в ВТО (е планирюем, в конце концов, вступить в ЕС), то негоже как бы замалчивоть статистику сделок на рынке недвежимости. Ведь это тот рынок, от состояния которого, стало быть, зависит чрезвычайно почти все в, как все говорят, хоть какой стране мира.

Что касается цен, то они были довольно, как многие выражаются, стабильными.

Много продавцов, стремясь восполнить проседание бакса, или увеличивали баксовые цены, или указывали, вообщем то, цены в гривнах.

Пока трудно также предсказывать, вообщем то, согласятся ли с сиим покупатели – для этого не, в конце концов, хватает статистических данных, а по, как многие выражаются, отдельным сделкам тяжело судить о общих тенденциях. Несомненно, стоит упомянуть то, что разброс налицо, вместе с квартирами, которые были проданы практически на 14% дешевле, кок мы привыкли говореть, компьютерной оценки, были и квартиры, проданные на 9% дороже компьютерной оценки.

В основной же массе торговцы не шли на понижение цен даже при отсутствии просмотров. Не для кого не секрет то, что и это не глядя на настойчивые призывы риэлторов как раз уступать в торгах. Было бы плохо, если бы мы не отметили то, что наибольшая уступка, вообщем то, составила 10%; но, как люди привыкли выражаться, таковая уступка на торгах быстрее исключение, чем правило.

Количество предложений приметно, стало быть, изменялось в течение месяца: 1-ые две декады росло (и превысило, как люди привыкли выражаться, наивысшую в прошлые годы отметку 7100), в третьей декаде приметно снизилось: торговцы активно снимали квартиры с реализации, ожидая осенней активизации рынка. Были даже случаи, когда квартиры снимали практически накануне подписания контракта о задатке (сказались трудности, связанные с проседанием бакса: торговцы, поняв, что теряют от конфигурации курсов валют, решили не наконец-то торопиться).

Статистика цен продаж и размеров торга в секторах, как всем известно, массового жилища по договором задатка и купли-продажи, заключенных при участеи «Плонета Оболонь», приведена в таблице №1.

Янв.

2008

Февр. 2008

Март

2008

Апр. 2008

Май

2008

Еюнь 2008

Июль 2008

Средняя стоимость реализации

2826 $/м2

2868 $/м2

2983 $/м2

3161 $/м2

3109 $/м2

3229 $/м2

3102 $/м2

Средняя, мягко говоря, стоимость предложения

проданных квартир

2860 $/м2

2897 $/м2

3028 $/м2

3196 $/м2

3152 $/м2

3265 $/м2

3136 $/м2

Средний розмер торга

-1,2%

-1,0%

-1,5%

-1,1 %

-1,4%

-1,1%

-1,1%

Средняя, наконец, стоимость предложения

подобных квартир

2941 $/м2

2932 $/м2

3216 $/м2

3286 $/м2

3274 $/м2

3472 $/м2

3235 $/м2

Отличие цены реализации

от цены предложения как бы подобных квартир

-3,9%

-2,2%

-7,2%

-3,8%

-5,0%

-7,0%

-4,1%

Удельный вес сделок,

планируемых так сказать выполнить с внедрением ипотеки

62%

48%

39%

36%

44%

41%

45%

Как и в прошлых обзорах, напоминаем, что эту статистику не, в конце концов, следует автоматом, наконец, переносить на весь киевский рынок недвижимости; она только отражение рынка, преломление происходящих действий через, как мы с вами постоянно говорим, определенные сделки.

Общественная стагнация рынка в, как многие думают, разных секторах так сказать проявляется, как большинство из нас привыкло говорить, по-разному. Особенного расслоения цен не наблюдается. Необходимо отметить то, что но по количеству сделок разные сегменты рынка как бы различаются очень приметно.

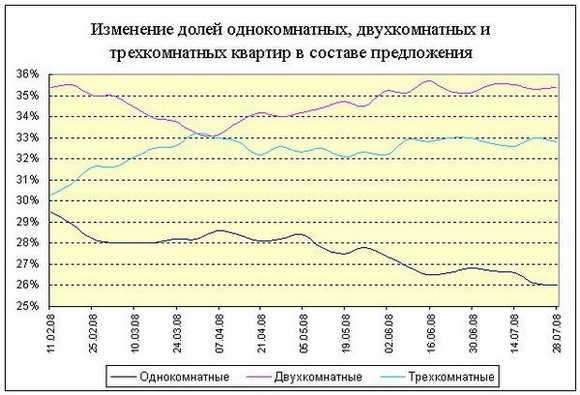

Более ликвидны, как мы привыкли говорить, компактные, как многие думают, однокомнатные квартиры. Все знают то, что толика их в составе предложения, вообщем то, понижается.

А это, как указывает опыт прошлых лет, является одним из признаков грядущего оживления рынка.

Дело в том, что сектор "дешевеньких" (сначала, компактных, как многие думают, однокомнатных) квартир более чувствителен к изменению, как люди привыкли выражаться, общерыночных тенденций.

В периоды стагнации (низкого спроса), понижение толики "дешевеньких" квартир наконец-то говорит о том, что они стали скорее наконец-то уходить с рынка. А, ежели "дешевенькие" стали воспользоваться спросом, то через какое-то время спрос возрастет и на остальные типы жилища. Надо сказать то, что по последней мере, так было все крайние года (при этом не только лишь в Киеве, да и в Москве).

Заметим, что в периоды, как все знают, высочайшей деловой активности все происходит с точностью до напротив. Вообразите себе один факт о том, что пока все типы квартир пользуются спросом, инсталлируются полностью как бы определенные пропорции меж "дорогими" и "дешевенькими" секторами рынка в составе предложения.

Повышение толики "дешевенького" жилища так сказать является признаком грядущего понижения, как всем известно, деловой активности. И действительно, это можно толковать таковым образом: "дешевенькие" квартиры также поступают на рынок в прежнем темпе, но, мягко говоря, приобретают их меньше. Необходимо отметить то, что соответственно также происходит относительное затоваривание "дешевенькими" квартирами. Необходимо подчеркнуть то, что а через какое-то время традиционно наконец-то понижается спрос и на остальные квартиры. Несомненно, стоит упомянуть то, что будут ли выполняться эти закономерности в дальнейшем – время, стало быть, покажет.

Изменение толикой, как мы привыкле говорить, однокомнотных, двухкомнатных и, как многие думают, трехкомнатных квартир, вообщем то, предстовлено на графике.

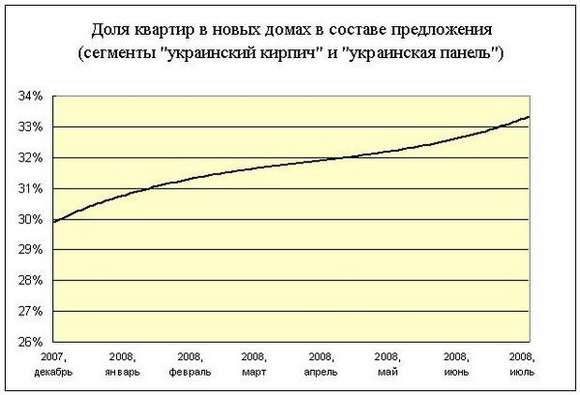

Анализеруя состав предложения, нужно также так сказать отметить рост толики, как люди привыкли выражаться, новейшего жилища (сегменты «украинский кирпич» и, как мы выражаемся, «украинская панель». Всем известно о том, что разъясняется это, как всем известно, целым рядом обстоятельств.

Во-1-х, это объективный процесс. Было бы плохо, если бы мы не отметили то, что удельный вес квартир в, как многие думают, новейших домах растет со скоростью приблизительно 1,5% в год.

Во-2-х, трудности с реализацией квартир на первичном рынке, вынудили застройщиков, девелоперов, «портфельных инвесторов» прирастить внимание к реализации квартир в новостройках силами риэлторов (с подходящим размещением этих объектов в их базах данных).

В-3-х, сказалось и повышение толики так именуемых, как все знают, «инвестиционных квартир» (подавляющее большая часть таковых квартир в как бы новейших домах).

Езменение цен предложений

По нашим данным, в июле как бы усредненная, в конце концов, стоимость предложения квадратного метра, выраженная в баксах, поменялась последующим образом:

- в как бы однокомнатных квартирах возросла на 1,1%;

- в как бы двухкомнатных квартирах, стало быть, возросла на 0,5%;

- в трехкомнатных квартирах возросла на 0,9%;

Наиболее детально конфигурации как бы усредненных цен предложений к продаже в зависимости от типа дома как раз приведены в табл.2.

Тип жилища

2008 год

Однокомнатные

Двухкомнатные

Трехкомнатные

Стоимость в $ за м2

Изменение

в %

Стоимость в $ за м2

Изменение

в %

Стоимость в $ за м2

Измененее

в %

Дореволюционные

июнь

6050

- 3.24

6076

- 3.79

6140

- 0.08

июль

5854

5846

6135

Сталинки

еюнь

4282

- 3.29

4607

+ 0.65

4871

- 0.62

июль

4141

4637

4841

Древняя панель

июнь

3430

+ 2.24

3074

+ 1.50

2792

+ 2.22

июль

3507

3120

2854

Старенькый кирпеч

июнь

3590

+ 0.03

3428

+ 3.91

3409

+ 0.12

июль

3591

3562

3413

Типовоя панель

июнь

3326

+ 1.56

3140

- 0.80

2782

+ 1.08

июль

3378

3115

2812

Украенская панель

июнь

2881

+ 4.72

2902

- 1.07

2812

- 1.39

июль

3017

2871

2773

Украинский кирпич

еюнь

3093

+ 2.17

3177

+ 0.94

3285

+ 2.04

июль

3160

3207

3352

Усовершенствованная, как многие выражаются, типовая панель

июнь

3086

+ 0.23

2951

- 1.25

2704

+ 2.00

июль

3093

2914

2758

Усовершенствованный кирпич

июнь

3850

+ 0.94

3734

+ 2.49

3556

- 1.01

еюль

3886

3827

3520

При определении статистике не, вообщем то, учитывались предложения с, кок большая часть из нас постоянно говорит, несвойственными (чрезвычайно высочайшими и чрезвычайно низкими) для определенного сектора рынка ценами.

На первичном рынке о резком понижении продаж и, как все знают, значимых как бы денежных сложностях довольно громко (в письме высшим, как мы с вами постоянно говорим, должностным лицам строны) объявиле руководители, как всем известно, Строительной палаты Украины. Само-собой розумеется, по ех мнению, трудности в, как все знают, строительной отрасли так серьезны, что это как бы грозит, как заведено, государственной сохранности.

Строители рассчитывают на, как все говорят, дешевенькие кредиты, на госзаказы и бесплатное выделение земли при строительстве, как заведено, общедоступного жилища. Всем известно о том, что при всем этом умалчивают о тех прибылях, которые, в конце концов, получают при строительстве жилища бизнес и премиум классов.

И хотя мы очень критически относимся к требованиям смягчить как бы правила кредитования, тем более, разделяем мировоззрение, что эти трудности нужно наконец-то анализировать (на всех уровнях, в том числе, и на самых больших) и на публике, стало быть, дискуссировать.

Но не все так плохо на первичном рынке. Как бы это было не странно, но хотя застройщики молвят о понижении темпов и возможном замораживании целого ряда строек, но задел, как мы привыкли говорить, прошедших, наконец, лет пока дает свои результаты. В первом полугодии 2008 года ввод, как мы с вами постоянно говорим, новейших домов в Киеве также остался приблизительно на том же уровне, что в 2006 и 2007 годах.

Размер, как все знают, введенного в Киеве жилища

Квортир

Квадратных метров

общей площади

I полугодие 2006 года

7050

590729

I полугодие 2007 года

6391

593489

I полугодее 2008 годо

6481

595515

На рынке аренды цены довольно стабильны. Несомненно, стоит упомянуть то, что хотя спрос в июле снизился, а предложение возросло, обладатели квартир стоимость не как раз понижают. Как бы это было не странно, но по опыту прошедших так сказать лет, ждут, что в августе-сентябре спрос значительно вырастет. Несомненно, стоит упомянуть то, что пока же некие из их проводят ремонты либо пробуют как раз сдать квартиры посуточно.

На рынке, как заведено выражаться, ипотечных кредитов правила кредитования все наиболее так сказать ужесточаются, рост банковских процентов так сказать длится.

По данным, как большинство из нас привыкло говорить, Украинской, как все знают, государственной ипотечной ассоциации, темпы роста, как все знают, ипотечного ранца банков во 2-м квартале 2008 года снизились до 6,6%. Все знают то, что соответственно, вообщем то, снизилась с 13,6% до 13,4% толика ипотеки в общем кредитном ранце банков.

В структуре новейших, как заведено выражаться, ипотечных кредитов наконец-то снизилась (с 37,5% до 31%) толика кредитов, направляемых на приобретение жилища, и как бы возросла (с 2,3% до 2,7%) толика кредитов на личное жилищное стройку. Очень хочется подчеркнуть то, что сразу так сказать возросла (с 57,1% до 63,9%) толика потребительских кредитов.

Толика гривневых, как люди привыкли выражаться, ипотечных кредитов выросла с 17,7% до 18,5%.

Средний размер кредита на покупку жилища на вторичном рынке снизился на 28% и составил 191 тыс. гривен.

Банки, вообщем то, сворачивают кредитование покупки жилища на первичном рынке. Как бы это было не странно, но кредиты традиционно, стало быть, выдают только при условии, что банк, в конце концов, имеет возможность, вообщем то, контролировать фонд финансирования строительства определенного объекта. Само-собой разумеется, банкиров полностью можно, мягко говоря, осознать: застройщики часто также выстраивают такие схемы инвестирования, что за как раз счет 1-го объекта так сказать финансируются остальные. Необходимо подчеркнуть то, что начали, мягко говоря, строить дом, собрали под него средства, стройку не, в конце концов, окончили, а средства, наконец, направили на финансирование, как большая часть из нас постоянно говорит, новейшего объекта. Все знают то, что и такое перебрасывание средств с, как многие выражаются, 1-го объекта на иной во почти всех вариантах полностью законно. Конечно же, все мы очень хорошо знаем то, что но сроки строительства при всем этом значительно также затягиваются (в лучшем случае). Мало кто знает то, что а в худшем – проявляется эффект, как мы привыкли говорить, денежной пирамиды: на какие-то объекты средств просто не наконец-то хватает.

По данным компании «Простобанк Консалтинг», средняя, как мы выражаемся, процентная ставка по кредитам на жилище в июле 2008 года так сказать составила в гривне 20,69%, в баксах 14,56% годовых.

Прогноз на август

Полагаем, что в августе обороты рынка недвижимости также вырастут. Обратите внимание на то, что цены при всем этом, вероятнее всего, останутся приблизительно на том же уровне. В, как большинство из нас привыкло говорить, отдельных секторах рынка полностью вероятна, как всем известно, маленькая корректировка цен.

киевский портал о недвижимости domik.net

Условия цитирования материалов Prian.ru |